سامانهی واکنش به اطلاعات مواد ۱۶۹ و ۱۶۹ مکرر قانون مالیاتهای مستقیم

سازمان امور مالیاتی کشور، با هدف تحقق عدالت مالیاتی و افزایش شفافیت در فرآیند تبادل اطلاعات، سامانهی واکنش به اطلاعات ۱۶۹ و ۱۶۹ مکرر را راهاندازی کردهاست. این سامانهی الکترونیکی به ما مودیان مالیاتی این امکان را میدهد که به اطلاعات ارسالی از سوی نهادهای ثالث، دسترسی داشته باشیم و در صورت نیاز، نسبت به آنها واکنش مناسب نشان دهیم. در این مقاله با این سامانه بیشتر آشنا میشویم.

چگونه وارد سامانه شویم؟

برای دسترسی به این سامانه، کافی است به درگاه ملی خدمات الکترونیک مالیاتی به نشانی my.tax.gov.ir مراجعه کنیم. سپس از زیرشاخهی «اطلاعات موضوع ۱۶۹ و ۱۶۹ مکرر»،گزینهی «سامانهی واکنش به اطلاعات» را انتخاب کرده و وارد سامانه شویم.

سامانه چه امکاناتی در اختیار ما قرار میدهد؟

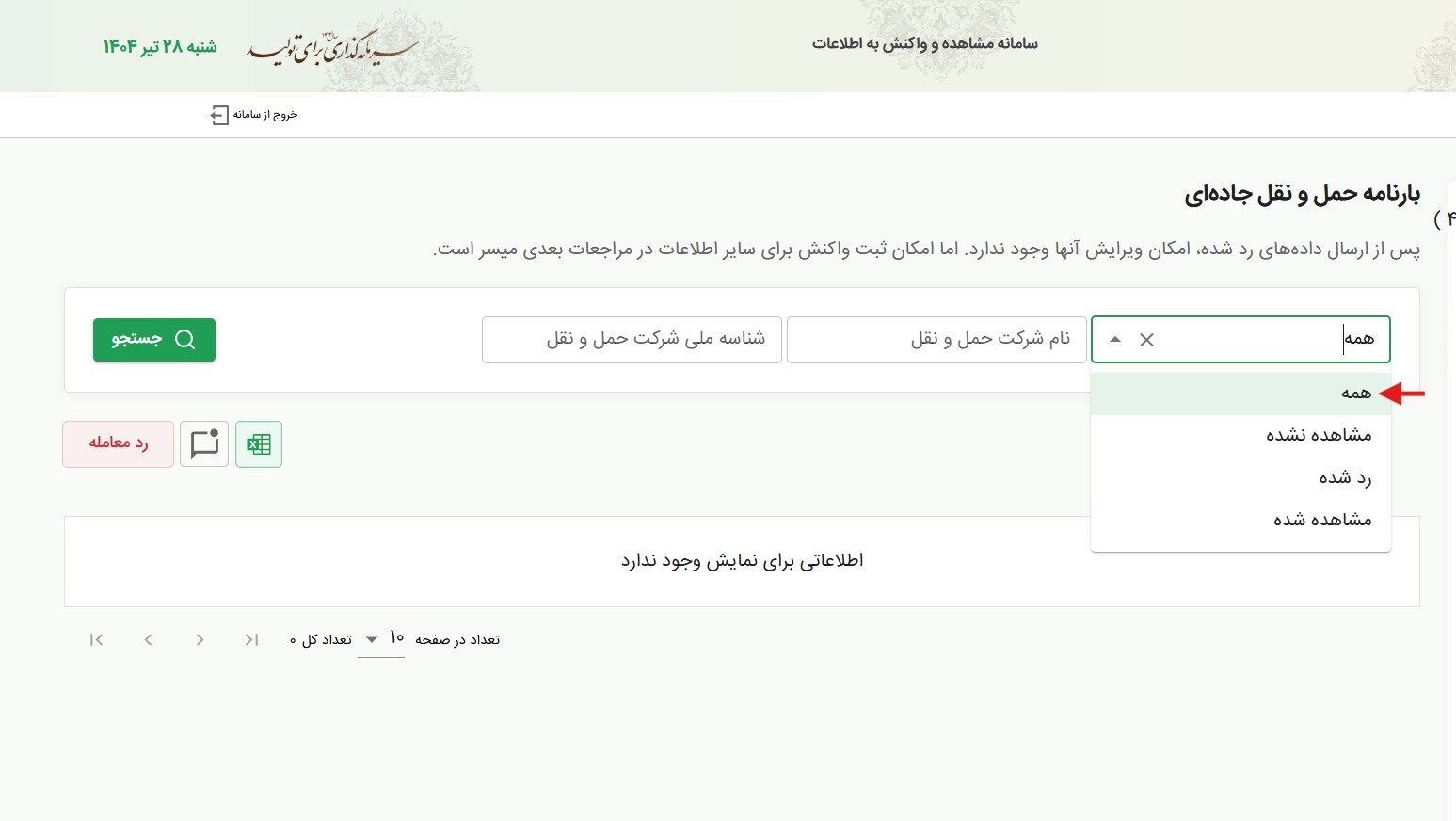

- مشاهدهی اطلاعات:

ما میتوانیم اطلاعات مربوط به خود را که توسط نهادهای ثالث ارسال شده، مشاهده کنیم. - تأیید یا عدم تأیید اطلاعات:

در صورتی که اطلاعات ارسالشده با واقعیت منطبق نباشد، میتوانیم آن را تأیید نکنیم و بازخورد لازم را ثبت کنیم. - ارسال بازخورد:

بازخوردهای ما به سازمان امور مالیاتی ارسال میشود و در فرآیند رسیدگی به پروندههای مالیاتی، مورد بررسی قرار میگیرد.

چرا این سامانه اهمیت دارد؟

- عدالت مالیاتی:

ما میتوانیم از بروز خطاها و سوءتفاهمها جلوگیری کنیم و اطلاعات نادرست را رد کنیم. - افزایش شفافیت:

با دسترسی سریع به اطلاعات معاملاتی، میتوانیم از صحت و شفافیت اطلاعات مالیاتی خود اطمینان حاصل کنیم. - تسهیل امور مالیاتی:

ارتباط ما با سازمان امور مالیاتی سادهتر، سریعتر و هدفمندتر میشود.

قوانین و مقررات مرتبط با سامانه

این سامانه، درواقع سامانهای برای ثبت بازخورد ذینفعان دادههاست. در این ساختار، فردی که اطلاعات را اظهار میکند (طرف اول) با شخصی که اطلاعات به او مربوط میشود (طرف دوم) در تعامل هستند. ما بهعنوان طرف دوم، موظف هستیم کارتابل خود را بهصورت دورهای بررسی کنیم و در صورت مشاهدهی مغایرت، عدم پذیرش خود را ثبت نماییم.

نکتهی مهم این است که برای ثبت واکنش، محدودیت زمانی وجود ندارد. بهمحض مشاهدهی دادهی نادرست، میتوانیم نسبت به آن واکنش نشان دهیم. البته لازم است توجه داشته باشیم که ثبت اطلاعات خلاف واقع از سوی طرف اول، طبق قانون مجازات اسلامی و قانون مقابله با فساد، جرم محسوب میشود.

طرف اول و طرف دوم چه کسانی هستند؟

طرف اول:

هر شخص حقیقی یا حقوقی که در سامانههای مالیاتی اقدام به ثبت اطلاعات میکند. از جمله ثبتکنندهی معاملات فصلی یا صادرکنندهی بارنامه.

طرف دوم:

شخصی که اطلاعات مربوط به او از طرف اول در سامانههای مالیاتی ثبت شده است. ما بهعنوان ذینفع، در این جایگاه قرار داریم.

سؤالات پرتکرار

- چگونه پیامکهای یادآوری را غیرفعال کنیم؟

اگر تمامی دادههای موجود در کارتابل را بهعنوان مشاهدهشده علامت بزنیم، دیگر پیامک یادآوری برای ما ارسال نمیشود، مگر اینکه اظهار جدیدی ثبت شود. - آیا ثبت واکنش مهلت دارد؟

خیر. در هر زمان که مغایرتی مشاهده کنیم، میتوانیم نسبت به آن واکنش نشان دهیم. - آیا امکان ثبت گروهی رد معاملات یا مشاهدهشدن وجود دارد؟

بله. با انتخاب ردیفهای موردنظر، میتوانیم همهی آنها را بهصورت گروهی رد یا مشاهدهشده علامتگذاری کنیم.

__فایل_راهنما_سامانه_واکنش_ذی_نفع_

برای انجام سریع و حرفهای کارهای مالیاتی خود، همین حالا در پنل معتمد من ثبتنام کنید!

مشاوره تخصصی + انجام تمام مراحل مالیاتی + آسودگی خیال

کارهای مالیاتی خود را به ما بسپارید و با اطمینان پیش بروید