صورتحساب اصلاحی چیست؟

چنانچه پس از صدور و ثبت صورتحساب فروش، نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی مربوط به خریدار و یا اقلام اطلاعاتی مربوط به کالا/خدمت باشد، صادرکننده صورتحساب الکترونیکی میبایست صورتحساب جدید (اصلاحی) را که از نظر نوع و الگوی صورتحساب، مطابق صورتحساب اصلی (مرجع) بوده و حاوی شماره منحصربهفرد مالیاتی صورتحساب مرجع است صادر و در سامانه مؤدیان ثبت نماید.

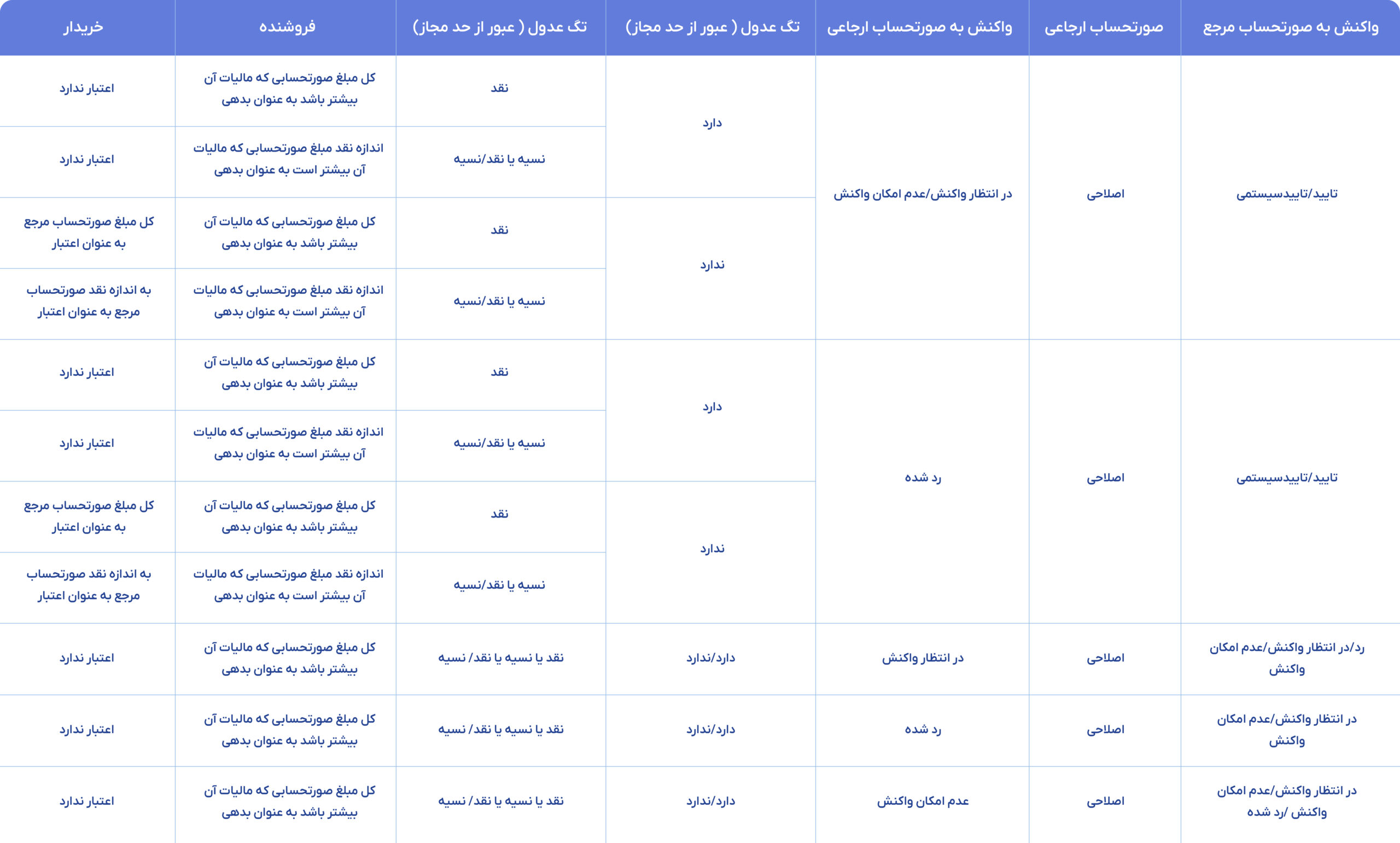

- صورتحساب ابطالشده نمیتواند به عنوان مرجع صورتحساب اصلاحی قرار بگیرد.

- امکان صدور صورتحساب اصلاحی بر روی اصلاحی نداریم؛ مگر اینکه صورتحساب دوم تایید شود تا بتوانیم مجدد روی آن اصلاح بزنیم.

- برای یک صورتحساب مرجع نمیتوان همزمان دو صورتحساب اصلاحی زد.

- در صورتی که صورتحساب ارجاعی توسط خریدار “رد یا در انتظار واکنش” باشد، نمیتواند به عنوان صورتحساب مرجع در نظر گرفته شود و مرجع اصلی همچنان اصالت خواهد داشت.

- برای صورتحسابهایی که قبل ار تاریخ ۱۴۰۲/۱۰/۰۱ صادر شده است امکان صدور صورتحساب ارجاعی وجود ندارد.

- نوع و الگوي صورتحساب، اقلام اطلاعاتي مربوط به خريدار و شناسه كالا/خدمت غيرقابل اصلاح بوده و براي اصلاح آنها ميبايست صورتحساب مرجع ابطال و صورتحساب جديد صادر گردد.

- در صورت افزايش تعداد/ مقدار علاوه بر صدور صورتحساب جديد اصلي ميتوان از صورتحساب اصلاحي استفاده نمود.

- براي كاهش تعداد/ مقدار نيز علاوه بر صدور صورتحساب برگشت از فروش ميتوان از اصلاحي استفاده نمود.

- آخرين صورتحساب اصلاحي كه وضعيت تاييد آن مشخص شده باشد، ميبايست به عنوان صورتحساب مرجع در نظر گرفته شود.

- با شرايطي خاص، بر روي صورتحساب اصلاحي ميتوان اصلاحي صادر نمود.

- اگر صورتحساب مرجع خود اصلاحي باشد، براي صدور صورتحساب اصلاحي، مرجع حتما بايد در يكي از وضعيتهاي تاييد شده/تاييد سيستمي/عدم نياز به واكنش باشد.

پرسش و پاسخ:

۱. صورتحساب اصلاحی چیست و چه زمانی صادر میشود؟

صورتحساب اصلاحی زمانی صادر میشود که پس از صدور و ثبت صورتحساب فروش، نیاز به اصلاح اطلاعات آن به غیر از اقلام مربوط به خریدار یا کالا/خدمت باشد. صادرکننده باید صورتحساب جدید (اصلاحی) را که مطابق الگوی صورتحساب اصلی است و شماره منحصر به فرد مالیاتی صورتحساب مرجع را دارد، صادر و در سامانه مؤدیان ثبت کند.

۲. آیا میتوان بر روی صورتحساب ابطالشده، صورتحساب اصلاحی صادر کرد؟

خیر، صورتحساب ابطالشده نمیتواند به عنوان مرجع برای صدور صورتحساب اصلاحی قرار گیرد.

۳. آیا میتوان بر روی یک صورتحساب اصلاحی، اصلاح دیگری صادر کرد؟

امکان صدور صورتحساب اصلاحی بر روی یک صورتحساب اصلاحی دیگر وجود ندارد، مگر اینکه صورتحساب دوم تأیید شود.

۴. آیا میتوان همزمان برای یک صورتحساب مرجع، دو صورتحساب اصلاحی صادر کرد؟

خیر، برای یک صورتحساب مرجع نمیتوان همزمان دو صورتحساب اصلاحی صادر کرد.

۵. اگر صورتحساب ارجاعی توسط خریدار “رد یا در انتظار واکنش” باشد، آیا میتوان آن را به عنوان صورتحساب مرجع در نظر گرفت؟

خیر، در این صورت، صورتحساب ارجاعی نمیتواند به عنوان صورتحساب مرجع در نظر گرفته شود و مرجع اصلی همچنان اصالت خواهد داشت.

۶. آیا برای صورتحسابهایی که قبل از تاریخ ۱۴۰۲/۱۰/۰۱ صادر شدهاند، امکان صدور صورتحساب ارجاعی وجود دارد؟

خیر، برای صورتحسابهایی که قبل از تاریخ ۱۴۰۲/۱۰/۰۱ صادر شدهاند، امکان صدور صورتحساب ارجاعی وجود ندارد.

۷. آیا اقلام اطلاعاتی مربوط به خریدار و شناسه کالا/خدمت قابل اصلاح هستند؟

خیر، این اقلام غیرقابل اصلاح هستند و برای اصلاح آنها باید صورتحساب مرجع ابطال و یک صورتحساب جدید صادر گردد.

۸. در چه شرایطی میتوان از صورتحساب اصلاحی برای افزایش یا کاهش تعداد/مقدار استفاده کرد؟

برای افزایش تعداد/مقدار، علاوه بر صدور صورتحساب جدید اصلی، میتوان از صورتحساب اصلاحی استفاده کرد. برای کاهش تعداد/مقدار نیز، علاوه بر صدور صورتحساب برگشت از فروش، میتوان از صورتحساب اصلاحی استفاده نمود.

۹. آخرین صورتحساب اصلاحی که وضعیت تأیید آن مشخص شده باشد، چه جایگاهی دارد؟

آخرین صورتحساب اصلاحی که وضعیت تأیید آن مشخص شده باشد، باید به عنوان صورتحساب مرجع در نظر گرفته شود.

۱۰. چه شرایطی برای صدور صورتحساب اصلاحی وجود دارد اگر صورتحساب مرجع خود اصلاحی باشد؟

اگر صورتحساب مرجع خود یک صورتحساب اصلاحی باشد، صادرکننده باید اطمینان حاصل کند که این مرجع در یکی از وضعیتهای زیر قرار دارد:

- تأیید شده

- تأیید سیستمی

- عدم نیاز به واکنش

سپس میتواند صورتحساب اصلاحی جدید را صادر کند.

برای مطالعه مقالات آموزشی بیشتر، به سایت معتمد من مراجعه کنید.